Skattereglene for individuell pensjonssparing (IPS) har vært alt annet enn stabile de siste årene, men fra og med 2026 blir ordningen utvidet, med et løfte om at den ikke skal endres til det verre de neste ti årene.

Fagartikkelen er skrevet av Rolf Mæhle, fagansvarlig Personlig økonomi i fagråd Kreditt i FinAut.

Utvidelsen av IPS er et resultat av pensjonsforliket på Stortinget våren 2024, og innebærer en økning i årlig (maksimalt) sparebeløp fra dagens 15 000 til 25 000 kroner. Forliket består også av en rekke andre endringer i pensjonssystemet (*), og det slås fast at «jevnlige evalueringer, hvert tiende år, skal bidra til økt stabilitet og forutsigbarhet i pensjonssystemet». Med andre ord; det er gitt et løfte om at IPS-ordningen ikke kan endres til det verre for kundene de neste ti årene.

(*) Se artikkel skrevet av Magnus Gard, leder for Eika Innskuddspensjon og fagansvarlig pensjonsrådgivning i fagrådet for Sparing og investering, i september 2024:

Pensjonsforliket - et mer bærekraftig og rettferdig pensjonssystem

Noen skattefordeler har ligget fast

På relativt få år har det vært mange endringer, men to forhold har ligget fast; fritak for formuesskatt og ingen skatt på avkastningen før utbetalingen starter. Dette kan ses på som en kompensasjon for at sparepengene er bundet til minst fylte 62 år, og at det er knyttet en minstetid til antall år med utbetalinger. Det er ventet at økningen i årlig sparebeløp, i kombinasjon med løftet om minst ti års fredning av skattereglene, på ny vil gi et løft for IPS.

IPS gir høyere avkastning etter skatt

For det er ingen tvil om at IPS er en svært gunstig måte å spare til pensjon på. Alternativ finanssparing er ordinær banksparing (evt. nedbetaling av gjeld), penge-/obligasjonsfond og aksjefond. Sistnevnte enten frittstående eller via en aksjesparekonto (ASK)/fondskonto.

Ulike beregninger har vist at sparing i aksjefond via IPS er mer lønnsomt enn sparing i de samme fondene via en AKS/fondskonto. Hovedårsaken er inntektsfradraget ved innbetaling (skatteeffekt på 22 prosent), som er en utsatt skatteforpliktelse (rentefritt lån fra staten) som kunden kan høste avkastning av frem mot utbetaling. Jo lengre tidshorisont, og jo høyere forventet avkastning (høy aksjeandel), jo større er denne effekten.

Dessuten peker mange på at aksjeinntekter (salgsgevinster og utbytte) beskattes med 37,84 prosent, mens de samme inntektene beskattes med 22 prosent i IPS. Det er imidlertid viktig å påpeke at de færreste betaler 37,84 prosent i skatt på sine aksjeinntekter fra frittstående aksjefond eller ASK/fondskonto. Skjermingsfradraget reduserer nemlig effektiv skattesats, og siden dette fradraget har økt de siste årene (fradraget reflekterer den risikofrie avkastningen i markedet, og akkumuleres over år dersom det ikke utbetales aksjeinntekter det enkelte år), er denne effekten ekstra stor. Aksjefond i IPS gir imidlertid ikke skjermingsfradrag, og man bør derfor være varsom med å vise til ovennevnte forskjell i beskatning av aksjeinntekter i og utenfor IPS-ordningen.

Fritaket for formuesskatt betyr mye for den som har glede av dette (som er i formuesskatteposisjon): Siden formuesskatten er 1 prosent (1,1 prosent for nettoformuer over 21,5 mill. kroner, 2026-satser), betyr fritaket for formuesskatt i realiteten en økt årlig avkastning (etter skatt) på 1 prosent. Over mange år, vil dette skattefritaket ha stor betydning.

Historikk

Mange kunder har hørt om tidligere pensjonsspareordninger og skatteregler, og har kanskje mange spørsmål til rådgivere i den forbindelse.

Frem til og med 2006 hadde vi en spareordning som het «Egen pensjonsforsikring etter skatteloven» (EPES, senere også forkortet IPA). Etter et overgangsår i 2007, ble «Individuell pensjonssparing» (IPS) innført i 2008 med et maksimalt årlig sparebeløp på 15 000 kroner. Sparebeløpet kunne trekkes fra i skattemeldingen, med en skatteeffekt på 28 prosent. Utbetalingen, både av innbetalingen og avkastningen, ble beskattet som pensjonsinntekt, det vil si med en skattesats opp mot 40 prosent. Beskatningen var altså asymmetrisk.

Etter at ordningen gradvis tapte popularitet, hovedsakelig på grunn av skattereglene, ble reglene betydelig endret fra 1. november 2017: Årlig sparebeløp ble økt til 40 000 kroner, og uttak fra ordningen ble beskattet mildere (samme skattesats ved innbetaling som ved utbetaling, såkalt skattesymmetri). Dette ga en sterk økning i den private pensjonssparingen, med en topp i 2021 da det ble innbetalt nærmere tre milliarder kroner i IPS-innskudd.

Men de nye reglene fikk ikke stå urørt veldig lenge: fra og med 2022 ble årlig sparebeløp på ny senket til 15 000 kroner. I mellomtiden ble også skattesatsen ved inn- og utbetaling (skatt på alminnelig inntekt) redusert fra 24 til 22 prosent, uten at det påvirket lønnsomheten i IPS (fortsatt skattesymmetri). Reduksjonen i årlig sparebeløp slo kraftig ut i statistikken: I 2024 ble det innbetalt «kun» i underkant av 1,9 milliarder kroner i IPS-innskudd.

Og nå fra 2026 – og minst de neste ti årene – er sparebeløpet økt til 25 000 kroner, der fradraget ved innbetaling gir et skattefradrag på 22 prosent, mens hele utbetalingen beskattes med samme sats.

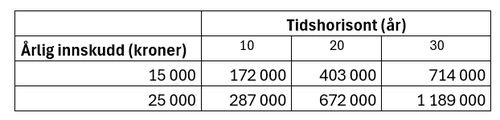

Pensjonskapital basert på årlig sparebeløp

Økt årlig sparebeløp gir gode muligheter til å bygge en solid pensjonskapital. Tabellen under viser forskjellen i fremtidig pensjonskapital ved årlig innskudd på hhv. 15 000 og 25 000. Det er lagt til grunn en realavkastning på tre prosent (det samme som er forventet i Statens pensjonsfond utland), slik at pensjonskapitalen er uttrykt i dagens verdi.