Om FinAut

- Finansnæringens autorisasjonsordninger (FinAut) ble etablert 1. januar 2009 og er en paraplyorganisasjon for finansnæringens autorisasjons- og godkjenningsordninger.

- Eierne er Finans Norge og Verdipapirfondenes forening (VFF).

Visjon

FinAuts visjon er trygg rådgivning.

![]()

Misjon

FinAut autoriserer rådgivere og robotrådgivere i finansnæringen. Vi sikrer kompetanse og etikk i kundebehandlingen.

Rolle

FinAuts oppgave er å være eierorganisasjonenes operative verktøy på kompetanseområdet for å sikre god rådgivning og kundebehandling. I pakt med dette fremmer FinAut god rådgivning, veiledning og informasjon til forbrukere gjennom å:

- forvalte bransjenormen God skikk ved rådgivning og annen kundebehandling

- utvikle og forvalte kompetansestandarder

- sikre at rådgivere har dokumentert kompetanse innenfor de fagfelt som autorisasjonsordningene dekker

- sikre at kunden blir like godt ivaretatt ved digital og ved personlig betjening

Selvregulering

Finansnæringen ønsker å løse sitt samfunnsoppdrag på en måte som gir kundene økonomisk trygghet og forutsigbarhet.

Gjennom selvregulering har bransjefellesskapet som mål å gjøre detaljert myndighetsregulering overflødig der det er naturlig at næringen selv setter standard.

FinAuts oppgave er å utvikle og forvalte kompetansestandarder og bransjenormen God skikk ved rådgivning og annen kundebehandling. I tillegg er FinAut bransjens autoritative kompetansesenter for etikk.

I arbeidet med å utvikle trygge og fornøyde forbrukere er FinAut et redskap når det gjelder å forankre Finansnæringens

etikkplakat (PDF), vedtatt av hovedstyret i Finans Norge.

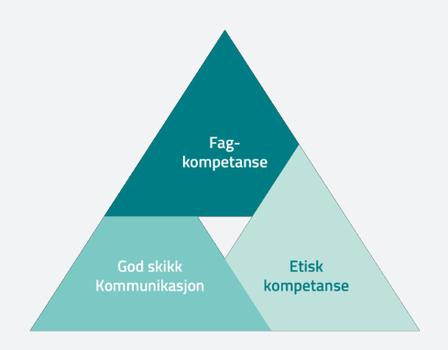

Integrert kompetanse

Gode kundeopplevelser forutsetter integrert kompetanse av fagkunnskap, kommunikasjonsferdigheter og etisk kompetanse.

Fagkunnskap og kommunikasjonskompetanse alene er ikke nok. Det er ikke forsvarlig å gi råd til kunder uten at etikk er innarbeidet i alle fagkompetanser, og evne til å håndtere etiske utfordringer og dilemmaer i det daglige er grunnlaget for å representere finansnæringen på en tillitvekkende måte.

Hvis du mangler etisk kompetanse, kan du på en profesjonell måte anbefale en løsning som ikke er i kundens interesse.

Relevans

For å fylle sin funksjon over tid må FinAut være relevant. Det forutsetter tett samarbeid med FinAuts hovedinteressenter:

- myndighetene når det gjelder regelverksutvikling

- FinTech-miljøene i og utenfor bransjen når det gjelder teknologisk utvikling

- utdanningsleverandørene når det gjelder rammene for opplæringstilbud

- tilsluttede bedrifter når det gjelder produktutvikling, distribusjonskanaler og kundeadferd