Kundenes bruk av kanaler og erfaringer ved kjøp av produkter innen kreditt, sparing og forsikring er kartlagt basert på kjøp gjennomført i 2025.

Om undersøkelsen

Forbruker- og finanstrender er en årlig undersøkelse gjennomført av Kantar på oppdrag fra FinAut som kartlegger hvordan forbrukere får finansielle råd og tar økonomiske valg.

Undersøkelsen kartlegger blant annet bruk av rådgivning, tillit og erfaringer ved kjøp av produkter innen kreditt, sparing og forsikring.

Hovedfunn

Årets resultater viser at tillit fortsatt står sentralt i møtet mellom kunde og rådgivning. Samtidig tar mange i bruk KI for å orientere seg om økonomiske spørsmål.

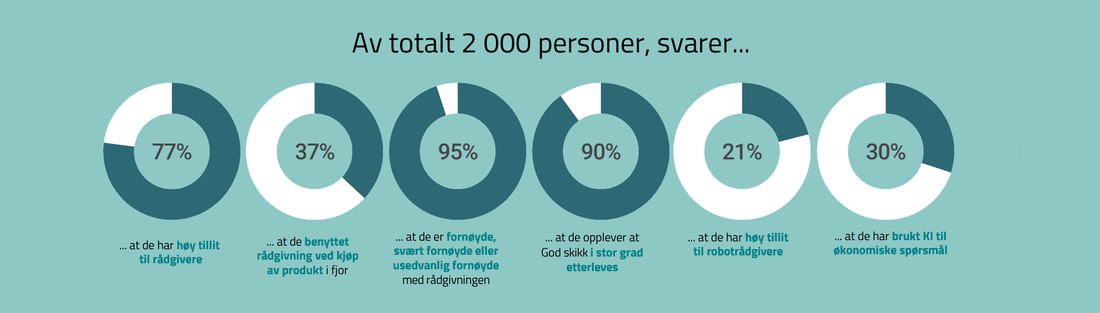

- Tre av ti har brukt KI til økonomiske spørsmål

- 30 % av dem som har brukt KI, har gjort endringer i egen privatøkonomi basert på svarene de fikk

- 77 % har høy tillit til råd fra en menneskelig rådgiver

- 95 % er fornøyd, svært fornøyd eller usedvanlig fornøyd med rådgivningen de har fått

- Autorisasjon øker tilliten – både til rådgivere (74 %) og digitale løsninger (41 %)

Bruk av KI

For første gang har undersøkelsen kartlagt bruk av KI-assistenter i økonomiske spørsmål.

Tre av ti oppgir at de har brukt KI til råd, tips eller veiledning. Blant disse sier 30 % at de har gjort endringer i egen privatøkonomi basert på svarene de fikk.

Resultatene viser at KI er blitt en del av hvordan mange orienterer seg før de tar økonomiske valg.

Tillit og autorisasjon

Undersøkelsen viser at tilliten til rådgivning fra menneskelig rådgiver er høy, men at tilliten til digitale rådgivningsløsninger er betydelig lavere.

Digital rådgivning / robotrådgivning innebærer at kunden får konkrete råd og anbefalinger basert på en kartlegging av egen situasjon og behov.

77 % oppgir høy tillit til råd fra en menneskelig rådgiver, mens tilliten til digitale rådgivningsløsninger / robotrådgivning er betydelig lavere. 21 % oppgir at de har høy tillit til digitale rådgivningsløsninger / robotrådgivning, mens 66 % oppgir lav tillit.

Resultatene viser at autorisasjon styrker tilliten. 74 % oppgir at de vil ha høyere tillit til råd fra en autorisert rådgiver enn fra en rådgiver uten autorisasjon. For digitale rådgivningsløsninger svarer 41 % at autorisasjon ville gitt høyere tillit.

God skikk og rådgivning

Resultatene viser at God skikk i stor grad oppleves som ivaretatt i møte med kundene.

- 84 % av kundene sier at informasjonen de mottok var godt forståelig

- 89 % sier at de opplevde at opplysningene ble håndtert trygt

- 88 % sier at de fikk nødvendig tid til å vurdere tilbudet de fikk

Blant de som mottok rådgivning, svarer 90 % at rådgiver hadde relevant og god kunnskap om deres behov.

Kanalvalg

Valg av kanal holder seg stabilt.

- 43 % av kundene gjorde kjøpene nettbasert, uten å være i kontakt med en menneskelig rådgiver

- 37 % kjøpte gjennom dialog med en menneskelig rådgiver

- 16 % kjøpte nettbasert i kombinasjon med å være i kontakt med en menneskelig rådgiver (hybrid)

Undersøkelsen viser at innen boliglån skjer 61 % av kjøpene i dialog med en menneskelig rådgiver. Til sammenligning gjøres kjøp innen forbrukslån i stor grad nettbasert, 56 % for kjøp av nytt forbrukslån og 49 % for refinansiering av forbrukslån.

Det er store forskjeller i kjøpsadferd mellom de ulike produktene, ref tabell ovenfor.

Temaer

Klikk på hver kategori for å åpne resultatene i PDF.

Resultater fordelt på produktkategorier

Klikk på hver produktkategori for å åpne resultatene i PDF.

Forbruker- og finanstrender for tidligere år

- Forbruker- og finanstrender 2025

- Forbruker- og finanstrender 2024

- Forbruker- og finanstrender 2023

- Forbruker- og finanstrender 2022

- Forbruker- og finanstrender 2021

- Forbruker- og finanstrender 2020

- Forbruker- og finanstrender 2019

- Forbruker- og finanstrender 2018

- Forbruker- og finanstrender 2017